住宅購入とお金の本

特集37住宅ローンの繰り上げ返済って本当に必要ですか?

住宅ローンの支払いは定年までに終えたいというのが、住宅ローンを組む際に大半の方がお考えになることだと思います。そうお思いの方でも、プラン通りに繰り上げ返済していけるのを懸念されて住宅を購入する決定を躊躇していらっしゃることもあると思います。そこで、1級ファイナンシャルプランニング技能士(CFP)でFP住宅相談ネットワーク代表・黒須秀司講師が定年後の住宅ローンをどのようにすればいいかご紹介します!!

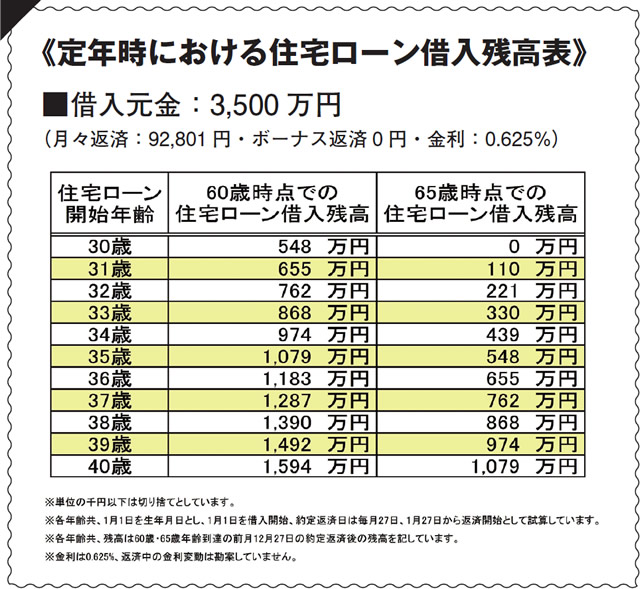

定年退職(60歳・65歳)時の住宅ローンはどのくらい残っている?

住宅ローンを借りられる多くの方が35年返済でローンをお組みになるかと思います。そうなると、60歳、または65歳の定年退職年齢を超えている住宅ローンを開始させることになります。このとき、繰り上げ返済を全く行わなかったら、定年退職時の残高はいくらになるでしょうか?想像するのは難しいですよね。ご参考に、30~40歳の方が3,500万円の住宅ローンを組んだ場合、60歳・65歳の定年退職時いくら残高が残っているのか、住宅ローン開始年齢毎に、表にしましたのでご覧ください。(下表)

当然ですが、表のように、住宅ローンをスタートする年齢が若いほど、60歳・65歳時の住宅ローンの借入残高は減少します。

どの年代の方でも、なるべく繰り上げ返済を進めることで、住宅ローンは定年までに終えたいとお考えのことと思います。とはいえ、教育費、不況に伴う収入の減少、転職・リストラ、想定外の支出など、将来のことは不明瞭なことがたくさんあります。繰り上げ返済を定年退職金で行うことも考えられますが、実際定年退職金がどのくらいもらえるか、また年金を頼りにしづらい定年退職後のことを考えると、なかなか現実的には難しいかもしれません。

なぜ住宅を購入するのか

ご質問です。本来、皆様はなぜ住宅を購入されるのでしょうか? ご購入の住宅は、将来的にお子様に相続させるためでしょうか?少子化の時代なので、将来お子様が結婚されて、お相手の親御様の不動産も相続されるかもしれません。2ヶ所不動産を相続して、2ヶ所ともを有効利用してもらえるでしょうか?仮に1ヶ所だった場合も、そこにお子様世帯は住んでくれるのでしょうか?

発想をここで変えてみて、お子様に住宅を残してあげることを前提にしないで、ご夫妻が住宅を老後有効利用するために、今住宅を購入するという考え方をしてみてはいかがでしょうか?

そもそも、繰上げ返済はしない!

皆様、金融商品の「リバース・モーゲージ」はご存知ですか?リバース・モーゲージとは、不動産を担保にして老後資金を調達する有効な手段の一つです。不動産を換金するためには通常売却することが必要ですが、リバース・モーゲージであれば、自宅を担保にして金融機関から老後の資金を調達することができます。売却をするというわけではないため、生涯住み慣れているご自宅に住み続けることができることに加え、老後資金を調達できるというわけです。調達をリバース・モーゲージで行った老後資金は、ご夫妻がお亡くなりになったあとにそちらのご自宅を売却して充てるシステムです。定年時までに住宅ローンを完済されている方であれば、このように、ご自宅を担保に不足する老後資金を調達することができるのですが、住宅ローンの返済が定年時にまだ残っている方がこちらを利用されれば、住宅ローンを一括で繰り上げて返済することも可能になります。

先程の表に戻りまして、繰り上げ返済を一切せずに40歳で住宅ローンを開始した方が65歳定年を迎えたとしますと、前提条件が表の通りであれば、住宅ローン残高は1,079万円残っていることになります。

住宅ローンは毎月92,801円になり、65歳以降もこれを年金から捻出することになると、大変負担になると思います。

建物価値は0円として、土地価格は将来も持続したと考えてみます。例えば、4,200万円で建売りの住宅を購入し、住宅ローンを3,500万円で組んだ場合の試算をしますと、概算で土地の価値は3,000万円となります。これだけの価値が土地にあれば、リバース・モーゲージを充分に利用できると考えられるので、こちらで1,079万円の資金を調達し、一括で住宅ローンを繰り上げ返済してしまいます。そうすると、支払いは1,079万円の利息のみのに変わるので、リバース・モーゲージの金利が3%とすれば、利払いは毎月27,493円になり、この額であれば年金から捻出することも可能ではないのでしょうか。例えば、マンション購入をされた方であれば、生涯にわたり「管理費」・「修繕積立金」の支払いが必要になります。駐車場代もある場合を考えますと、月々30,000円を有に超えることになるでしょうから、そう考えますと27,493円は大きすぎる負担ではないと思います。ちなみに、35歳で住宅ローンを開始した方が繰り上げ返済を一切行わずに定年の65歳を迎えたとしますと、残高は548万円ですので、利払いは毎月13,963円となり、40歳で住宅ローンを開始された方の例よりももっと負担は軽くなります。これまでご紹介したように、住宅ローンはリバース・モーゲージを利用して支払いを利息のみにすることで、退職金は老後手元に残したまま、安心した老後を送ることができる可能性が充分にあるのです。

戸建て住宅でもマンションでも利用できる?

大変残念ですが、リバース・モーゲージは土地の資産に重点を置く仕組みですので、マンションを所有の方は大変不利です。マンションの場合ですと利用不可であるところが大半です。こうしたことから、あくまでも老後資金という面にスポットを当てて考えると、戸建て住宅の方が有利であると言えますね。

住宅を買っても、繰り上げ返済が負担で、家族旅行も好きな物を買うこともできないというのはちょっとさびしいですよね。そこで、少し発想を転換して、繰り上げ返済の負担を軽くすることも人生を豊かにする考え方のひとつだと思いますが、皆様はいかがでしょうか?