住宅購入とお金の本

特集17住宅ローン

派遣社員や契約社員、産休や育休の状態でも利用可能

マイホームを買うのには丁度よいチャンスだと思っていても、出産して産休や育休の最中だから、もしくは転職したばかりだ、もしくは正社員ではないなどの理由や、またはブラックリストに載っているからと住宅ローンを利用出来ないと諦めていることはありませんか?しかし何らかの道はあるのです。

以上のような状況では銀行からは住宅ローンを受けることは難しいでしょう。しかし銀行により審査基準が違うので、選んぶ銀行によっては審査が通ることも十分に可能です。

そこで各銀行の具体的な審査基準をもとに、住宅ローンの審査をパスするのがが難しい4つのケースについて見ることにします。

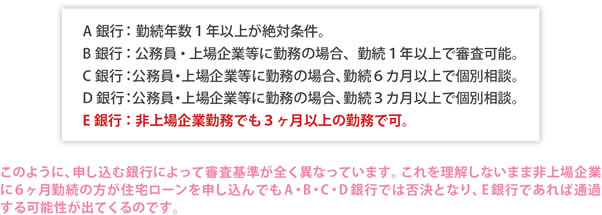

転職したばかり

一般的には債務者が勤務年数3年以上というのを原則としている銀行が殆どです。とは言っても皆さんご存知のように現実のところ1年以上の勤務年数があれば審査を受けることが可能です。

では銀行の審査の基準で勤続が1年未満という時にはどんな風になっているのか見てみましょう。

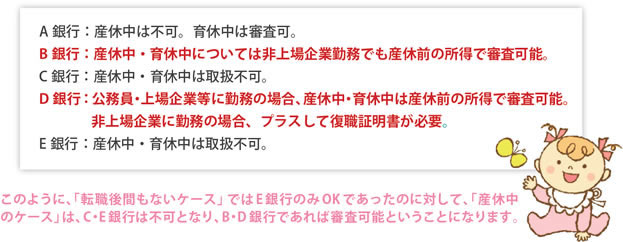

産休中や育児休暇中

殆どの銀行では奥様が産休や育児休暇中であると奥様が住宅ローンを組むのは無理だと判定しています。

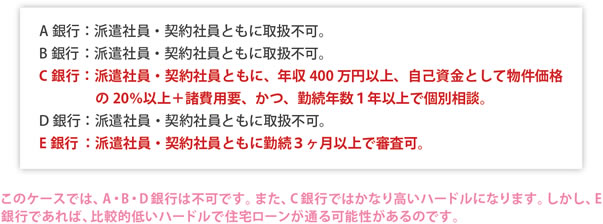

派遣社員・契約社員という場合

自分は派遣社員だから、もしくは契約社員だからと住宅ローンの審査に受からないと考えている方はいませんか?ところがそんな事はないのです。正社員じゃなくても審査に受かることも可能です。

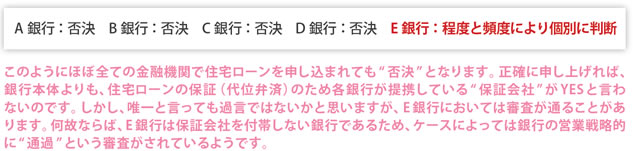

ブラックリストのケース

昔利用したキャッシングや分割払いでの買い物の返済が遅れたりというトラブルがあると、個人信用情報機関にこれらの履歴が残っています。これが所謂ブラックリストに載っているという状態です。かつてCIC、KSC、JICCという3つの個人信用情報機関は各自それぞれで個人情報を管理していました。しかし現在はそれらの個人信用情報機関は他の機関と情報を共有し合っています。ですから今まであった借入れにかかわるトラブルについてノ情報をあらゆる金融機関が知る事ができるのです。また完全に支払いが終わっても5年間はそれらの情報が保管、開示となっているのが現状です。ですからちょっとした返済に関わるトラブルなどでも住宅ローンを受けるのが難しくなっています。

もしこのような場合では、金融機関はそれぞれどのように取り扱うのか見て見ましょう。

まとめ

上記のことから『何となく』という気持ちで住宅ローンを申し込む銀行を選ぶのはおすすめできません。もし審査条件にあっていない銀行を選択してしまうと、通る審査も不合格になってしまいます。銀行の選び方によっては住宅ローンの借入が確実だという方でも、金利優遇が伸びるところを、伸びないということになる可能性もあります。ですから銀行ごとの審査基準について詳しく調べ、それについて的確なアドバイスをしてくれる不動産会社を見つけることがとても大切になります。これはマイホーム探しと同じ程重要な点になります。

*FP

住宅相談ネットワーク各社では、各金融機関の審査基準を詳しく把握してご相談に対応しております。住宅ローンで心配なことがあればお気軽にお問い合わせください。