住宅購入とお金の本

特集29覚えておこう!住宅ローンの控除額

住宅購入時にローンを組んだ人に対しては住宅ローン控除という制度があることは広く知られています。ところがその詳細な金額について詳しく知っている人はそれほど多くはないようです。

そこで誌上セミナーとして、住宅ローン控除でどのくらいの金額が戻ってくるのかを、1級ファイナンシャルプランニング技能士(CFP)の資格を持つFP住宅相談ネットワーク代表・黒須秀司講師が分りやすく解説します。

住宅ローンの控除が導入された理由

住宅ローン控除の制度は、政府が日本の経済を活性化させるために行っている景気の押し上げ策のひとつです。その理由としては、住宅関連の産業は幅広い分野とつながっているために、住宅建設が盛んになることで、数多くの産業が活性化して景気が良くなるからです。

つまり政府が「ひとりでも多くの国民が住宅を購入するように」という住宅購入支援の一環としてこの制度を取り入れたのです。

ですから好景気で住宅を積極的に購入する人が多ければ、このような支援策は不必要だとも言えます。つまり景気が良くなれば住宅ローン控除制度は無くなってしまいます。

住宅ローン控除額の算出の仕方

平成26年4月に消費税率が5%から8%へ改定されましたが、この時に今の住宅ローン控除制度が導入されました。ではその内容についてここで見てみましょう。

まず一般的な新築物件については

・年末におけるローンの残高の1%

・年間40万円

のふたつのうちのどちらか少ない金額の方が控除額となります。この住宅ローン控除は10年間続くために、もし年間で40万円の控除額となれば、10年間では最大400万円も所得税から控除されます。(※1)

そしてもし所得税がこの控除額より少ない場合では、年間で最大136,500円までを住民税から控除することが可能になっています。

私の経験からしますと、この住宅ローンの控除制度についてなんとなく知っている方は多いのですが、正確にその内容を理解している方は少ないように感じます。なかにはこの控除額を給付金として受け取ることができると勘違いしている人もいます。しかしこの制度は、あくまでも支払った税金の中から控除額が戻るというシステムですので、支払った税金よりも控除額が多くなるケースでは、その部分の金額は戻ってきません。

(※1)認定長期優良住宅・認定低酸素住宅という認定住宅では、控除額上限は50 万円ですので10 年間では最大500 万円が控除されます。

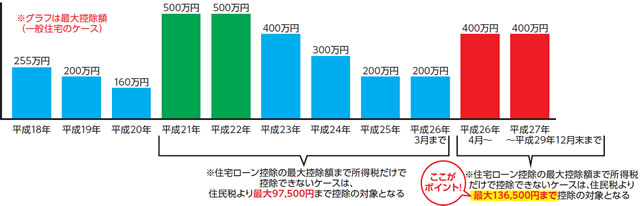

住宅ローン控除額の変動〜過去10年間のデーターより〜

このように国が景気を活性化させることを目的にして、ある期間を対象に導入したのが住宅ローン控除という制度です。そのために時代背景により控除される金額やそのシステムも変化するという特徴があります。

そこで平成18年から現在までの過去10年にわたる住宅ローン控除についての動きを検証してみたいと思います。

まず、平成21・22年には500万円という最近ではもっとも大きな控除額が導入されましたが、これ以降には年々控除額は少なくなりました。しかし平成26年になると4月に消費税が5%から8%へ値上げされたことにより、新築住宅に限り最大で400万円まで控除可能という現在の額まで引き上げられました。

上記のグラフを一見すると平成21・22年に住宅購入した人が最も恩恵を受けているような気がします。ところが注意して平成21から26年3月までの控除額をみると、所得税から控除できなかった金額を住民税から控除する場合の最大限度額が97,500円です。しかし平成26年4月より導入されている現在の控除額は136,500円と、住民税からの控除額の限度金額はアップしています。

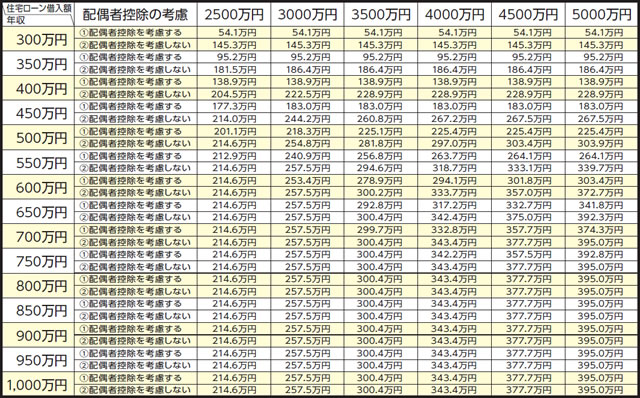

次に掲載してある早見表をご確認下さい。

専業主婦家庭というモデルでの試算からは、住宅ローンの借入額が4,000万円までという場合には、年収300から1,000万円までの全家庭で、現在の控除額の方が平成21・22年の控除額に比べ多いか又は同額になっています。

このことから住宅ローン控除制度が導入されて以来最大の控除が受けられるのがまさに今だと言えるのです。

気になる控除額は?

ではその気になる控除額はいくらなのでしょうか?

下にある早見表をご覧下さい。表にある①の欄のモデルケースは奥様が専業主婦、子供が2歳と0歳児の2人という4人家族の世帯です。

一方で表の②の欄の方は、ご主人・奥様が共働き世帯で、奥様はご主人の扶養には入っていません。また試算では①と②の両方のケースにおいて、ご主人1人のみを住宅ローンの債務者としています。

住宅ローン控除における戻り額の早見表

☆表の試算金額は10年間の合計金額。

※この早見表は、一般住宅の場合の試算になります。

※この早見表は、平成29年12月末までに入居のケースを想定しています。

※この早見表の内、①は扶養の妻+子(2歳+ 0歳)の4人世帯モデルでの試算になります。

※この早見表の内、②は妻は扶養外、扶養の子(2歳+0歳)の4人世帯モデルでの試算になります。

※この早見表は、世帯主の年収の上昇率を2%で計算しています。

※この早見表は、住宅ローンの貸出金利を0.725%として、その後10年間の金利上下動はないことを前提としています。

FP住宅相談ネットワーク各社では無料で専門のファイナンシャルプランナーが年収を50万円刻み、借入額を500万円刻みとすることで、4人世帯の上記早見表よりも実態に近い、年収・家族構成・借入額・金利等のさまざまなモデルケースにての試算を行っております。

昨年の源泉徴収票をお持ちのうえお気軽に最寄りのネットワーク各社にご来店下さい。