住宅購入とお金の本

特集35ついに35年固定型住宅ローン金利が上昇! なぜ“今”がおすすめなのか徹底解説!

住宅ローンで必ずご質問いただくのが、いつ買い時でお得なのか?そのタイミング次第で支払総額は大きく変わってきます。

そこで、1級ファイナンシャルプランニング技能士(CFP)でFP住宅相談ネットワーク代表・黒須秀司講師がこの1年間の動向を徹底分析、固定型住宅ローン金利をわかりやすく解説いたします!

2016年の動向を分析―

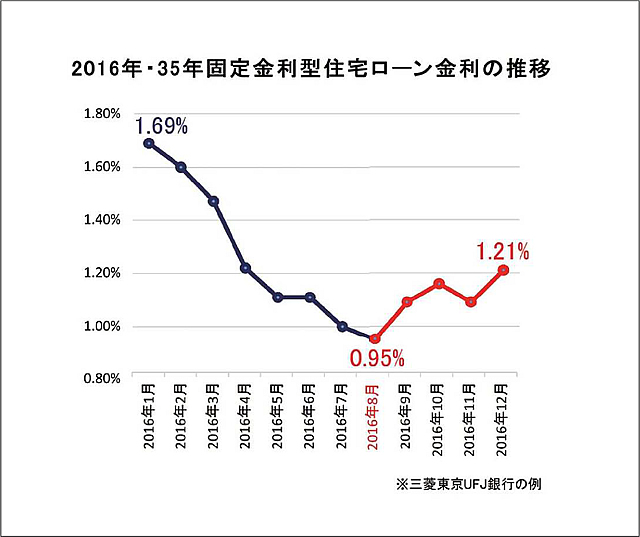

2016年8月、35年の全期間固定で1%を切るという、今までの想像を超える金利設定を三菱東京UFJ銀行が決断したことは私共にとってもたいへん衝撃的な出来事でした。大手行が固定金利型としては過去最低の金利1%を下回る0.95%に設定しました。

ところがその直後、状況は変わり始めています。国債の流通利回りの上昇にあわせて、この35年固定型住宅ローンの金利が上昇しはじめているのです。ニュースなどでもさかんに取り上げられているのでご存知の方、気になっている方も多いことでしょう。

この1年間(2016年)、三菱東京UFJ銀行の35年固定型住宅ローンの金利がどのように変化してきたのか振り返りましょう。

グラフからわかるように、固定住宅ローン金利は8月の0.95%を最低に、徐々にですが上げ始めていることがお分かりいただけると思います。

融資時の住宅ローン金利が最後まで続く―

当然のことながら、固定型住宅ローンの金利は、お借り入れされた月の金利が最後まで変わりません。

例えば、2016年8月に三菱東京UFJ銀行の35年固定型住宅ローンでお借り入れいただいた方の金利は35年間最後まで0.95%のまま、2016年1月にお借り入れいただいた方の金利は35年間最後まで1.69%のままということです。

そのため、金利の動向をきちんと把握しておかないと、支払い総額が大きく違ってきてしまいます。もっと言うと、頭金を貯める計画も大事ですが、金利動向によっては貯めるよりも借りた方が得になるケースもままあるのです。

いつが借り時?

そこで皆様が一番気になること、住宅ローンはいつ組んだらお得なのでしょうか? 固定金利住宅ローンで住宅購入を検討されている方は、今が決断の時期かも知れません。

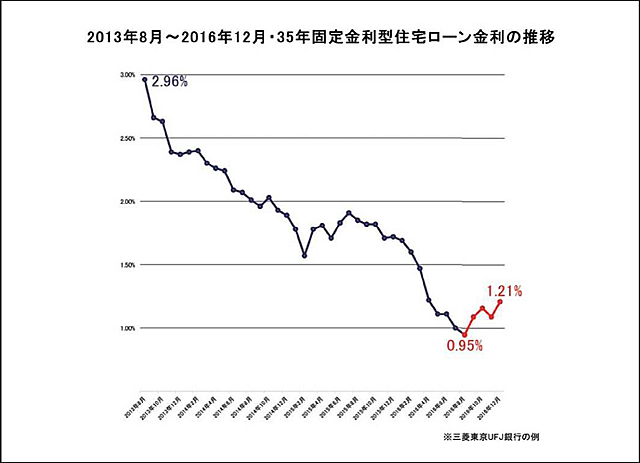

と言いますのも、2016年8月から12月までで金利を比較しますと少し上昇したものの、ここ3年間などで見てみますと2013年8月の金利は2.96%でしたので、上昇しだしていることは間違いありませんが、まだまだ金利は底値周辺というのが実情です。

あくまでも私の予測ですが、上昇しはじめた長期金利が再び下がる傾向は予測しづらいと考えています。

ずっと夢に見ていたマイホーム購入。今が実現する時期かも知れませんね。

お知らせ

三菱東京UFJ銀行を例にご説明してきましたが、長期固定型住宅ローン金利が1%未満で融資可能な金融機関もございます。もしくは、2017年3月までのキャンペーンで固定金利を下げることが可能であったり、変動金利型+固定金利型にすることで住宅ローン金利を下げてもらえる金融機関もあります。審査上の条件などはございます。独立した資本のFP住宅相談ネットワークグループ各社なら、多くの銀行の中からお客様ひとりひとりに最適なプランを公平な立場からご提案いたします。お気軽にお問合せください。