住宅購入とお金の本

特集34ついに35年固定が0.95%の時代に!今後の住宅ローン選びはどのようにするといいのでしょうか?

2016年8月の固定金利型住宅ローンの貸出金利が、大手都市銀行から発表されました。

三菱東京UFJ銀行からは驚くべき金利が発表。なんと35年固定金利型住宅ローンの金利が1%を割り込んで、ついに過去最低である0.95%となりました。

このような時代に、私たちは住宅ローンをどのように選ぶといいのでしょうか?1級ファイナンシャルプランニング技能士(CFP)でFP住宅相談ネットワーク代表・黒須秀司講師に解説してもらいます。

フラット35と銀行の35年固定金利型住宅ローンとの違い

固定金利型住宅ローンで有名なのが、フラット35。独立行政法人住宅金融支援機構が提供しています。一昔前は「住宅金融公庫の住宅ローン」と呼ばれていました。ではこのフラット(35)と、銀行の35年固定金利型住宅ローンとでは違いはあるのでしょうか?

今回、話題に挙げた三菱東京UFJ銀行の35年固定金利型住宅ローンというものは、銀行独自の融資です。フラット(35)との違いを一言で挙げるとすると団体信用生命保険(以下、団信)の自動付帯が「あるのか」・「無いのか」がまずは大きくあります。

団信とは、住宅ローンを組んだ方が、万が一死亡または所定の高度障害状態になってしまった時に、その保険金で残りの住宅ローンを返済するための生命保険です。ほとんどの金融機関ではこの団信への加入が別途保険料負担無しで自動付帯となっているのですが、フラット(35)においては任意加入になっているのです。もし、住宅ローンはフラット(35)を選びたいけれど、安心のために団信にも加入したいということであれば、フラット(35)の月々の返済にプラスして、団信の保険料の支払いが生じてきます。

分かりやすくするために、フラット35で3,500万円の住宅ローンを組んだケースで例えてみるならば、3,500万円の住宅ローンであれば、初年度の団信の保険料は125,300円です。月々のご返済にプラスして、しばらくの間は毎月10,441円の保険料支払いが発生します。

他にもフラット(35)と、銀行の35年固定金利型住宅ローンとの違いはありますが、今回は金利や支払い利息の比較がテーマですのでここでは割愛させていただきます。

これまでの35年固定金利型住宅ローンの金利との比較

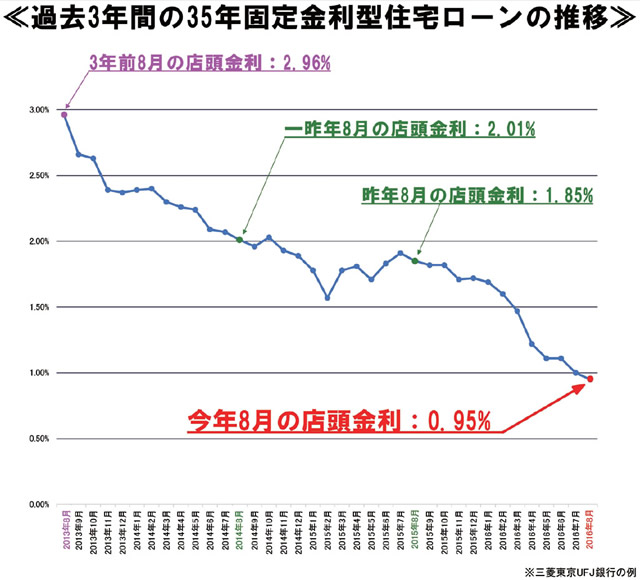

ここ最近、住宅探しを始められた方にとっては、35年固定金利型住宅ローンの金利が0.95%というのが、どれだけのインパクトがあるのか、固定金利史上、最低水準だと言われてもいまいちピンとこないかもしれません。しかし下のグラフを見てみると、なぜここまで大事と捉えるのかが分かるかと思います。

グラフの通り、3年前である2013年8月の35年固定金利型の金利は2.96%、そして今年、2016年8月は0.95%ですので、たった3年の間に1/3以下になっていることが分かります。2015年と2016年とを比較しても同じで、2015年8月は1.85%という金利でしたから、1年の間におよそ1/2の金利水準になっています。

ローン金利の違いが支払総額に与える影響

ここまでの説明で、金利がここ3年間で約1/3、1/2と下がってきていることが分かりましたが、実際にそれらが住宅ローンの返済においてどのくらい影響があるのか、イメージが湧きづらいと思います。そこで金利差が与える支払利息への影響を実際の数値でシミュレーションしてみましょう。

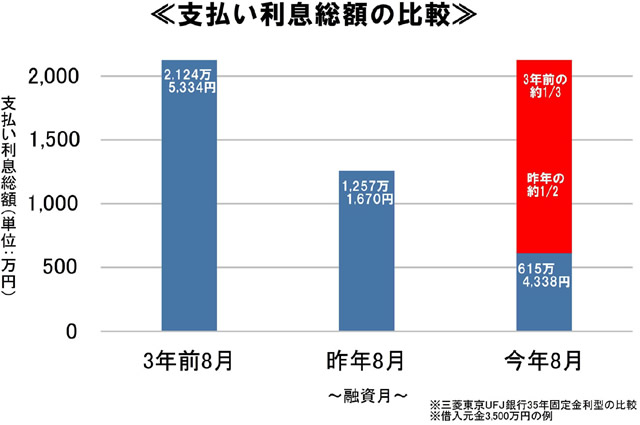

横浜市・川崎市・東京都エリアの平均的な物件の金額3,500万円をモデルケースにして借入元金とし、その支払い利息総額がどう変わるか、比較してみます。

ケース1:2013年8月に3,500万円の住宅ローンを組んだ方

ケース2:2016年8月に3,500万円の住宅ローンを組んだ方

上記2つのケースで35年間の支払い利息総額の違いは、

21,245,334円-6,154,338円=15,090,996円

です!なんと約1,500万円もの差が生まれたということになるのです。

2015年8月と比較しても、

12,571,670円-6,154,338円=6,417,332円

約640万円の差となります。

実際の金額を見てみると、ここ3年で生まれた金利差が与えるインパクトの大きさを実感していただけたことでしょう。

住宅ローン選びはどうするか?

ここ数年で見られる低金利時代においても、それまでの間と同様、住宅ローン市場は「変動金利型」が主流でした。しかし、長期固定金利がこのように1%を下回るのであれば、それは考え方を変えるタイミングです。ここまで低くなるのであれば、30年〜35年の固定金利型を選択するというのも1つの選択です。

しかし固定金利型でも気をつけて頂きたい点もあります。ここまでの説明は2016年8月現在の金利です。固定金利は毎月見直されますので、住宅選びをして、実際に契約を完了させて住宅の引き渡しを受ける月の金利がどのくらいになるのか、個人では予測をしづらいという点があります。

ホームタウンよこはまには、このような金利動向に関するアドバイスはもちろん、それぞれの方に最適なオーダーメイドのプラン提案を行えるファイナンシャルプランナーが多数在籍しています。これまでの事例では、30年の固定金利が0.75%というびっくりするようなプランをご提案できたケースもあります!

是非ホームタウンよこはまに一度ご相談ください。