住宅購入とお金の本

特集36サービスの差にも注目! 住宅ローンは金利だけじゃない、銀行選びの秘訣とは?

住宅ローンの金利の引き下げ競争も限界に達して、各銀行もこれ以上金利では競争できなくなってきています。そこでプロでなければ見過ごしてしまいがちなサービスの違い、特色を詳しく解説していきたいと思います。銀行を選ぶ際のさまざまなテクニックについて、1級ファイナンシャルプランニング技能士(CFP)でFP住宅相談ネットワーク代表・黒須秀司講師がわかりやすく解説いたします!・・・サービスの差にも注目した住宅ローン選びが絶対おすすめです!!

“変動金利型”から“固定金利特約型”へ 銀行によって変更しやすさが違う

現状、住宅ローンを変動金利型でお借り入れをされる方が多くなっておりますが、変動金利型は後々短期の固定金利型(固定金利特約型)への切替が可能なことをご存知の方は少ないようです。たとえば変動金利型住宅ローンの金利が上がるような時は、最も適した時期に3年固定、5年固定など、短期の固定金利型へ変更することで、お客様にとって重要な総支払額を減らすことが可能とも言われています。

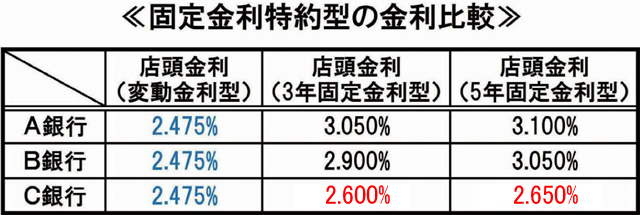

それでは、下の表をご覧ください。(表中の金利は2017年1月時点)

各社の変動金利型住宅ローン店頭金利を見比べていただくと違いがないようです。しかしながら、3年固定、5年固定金利ではC銀行は特別に低金利となっています。このように将来切り替え可能な、固定金利特約の低金利で差別化している銀行があります。こうした特徴で銀行を選ぶことによって、将来の金利変動に最適な対応をしていくことができます。予めできる準備はなるべくしておくこと!住宅ローン選びでは重要です。

-団体信用生命保険の内容で選ぶ-

団体信用生命保険(団信)とは、住宅ローンを借りる付帯される(できる)保険でして、借主が死亡した時には住宅ローン債務が一切なくなることはどこの銀行でも同じとなっております。しかし銀行によって、さらに保障内容を拡大させた○大疾病保障特約付きの団信(特約付き団信)を取り揃えているケース増えてきました。団体信用生命保険の良い点は、年齢・性別等に関係なく一律に比較的低い負担で大きな保障をうけられるところです。しかし、あとから返済途中で加入することはできませんので、プロがアドバイスする保障内容をしっかり比較して最適な特約付き団信を選択しましょう。

① 0円で特約付き団信に加入できる銀行

あるケースでは、債務者がガンになった時、入院しているなど就業不能な状態となった場合、その期間中住宅ローン返済額の補償を受けられ、さらに1年間就業不能状態が続いた場合にも保険金が支払われて、住宅ローン残高全額を免除される補償が付いた7大疾病補償保険が借主の負担なしで加入ができる銀行もあります。

② ガンと診断されると住宅ローンが全て免除となる団信に加入できる銀行

前述① の場合は、1年以上就業不能状態が続いていることが条件となりますが、これからご紹介する特約付き団信ではガンと診断確定された場合には、それ以後の住宅ローンの返済が全額免除されます。この特約付き団信では金利に0.2%~0.3%上乗せになりますが、十分検討の価値のある魅力的な内容かと思います。たとえば3,000万円の住宅ローンを組んだケースでは、0.2%の金利上乗せで毎月2,720円程度の負担増となります。

③ 身近な病気などでもその月の住宅ローン返済が免除される団信に加入できる銀行

みなさんにとって身近な病気であるインフルエンザなどの感染症、風邪をこじらせたなどのケースやケガで自宅療養(就業不能状態)が必須と診断された場合、住宅ローンの返済日が就業不能の期間中に当てはまると、その月の住宅ローンの支払い、返済分が免除になる団信です。たとえば12月20日にノロウィルス感染を発症して、12月26日まで自宅療養と医師から診断された場合、住宅ローンの支払い日が毎月25日であれば期間内に支払い日がり、この場合11月、12月分の住宅ローン返済額(ボーナス分も)が0円になるという、非常に特徴的な保障が付帯しています。

-銀行から助成金がもらえる銀行を選ぶ-

エコジョーズなどの一般的で多くの住宅で装備しているような環境配慮型設備の有無で独自の環境助成金を出していただける銀行があります。太陽光発電システムなどの大規模で高額なシステムでなくても大丈夫です。環境配慮型のなどの給湯器であればたいていの住宅で設置されていると思います。購入された住宅にそのような環境配慮型設備が装備されていれば、その銀行から3,000万円の住宅ローンを借り入れた場合、なんと15万円もの銀行独自の助成金がいただけるのです。

さらに、太陽光発電システムが装備されている住宅であれば、日照補償(3年間)を無料で提供してくれる銀行もあります。

-繰り上げ返済が簡単+無料対応の銀行を選ぶ-

住宅ローンを借りられる多くの方がなるべく早く完済したいとお考えのことと思います。その場合、何度か繰り上げ返済手続きをすることになると思いますが、実は繰り上げ返済の手数料が無料の場合と有料の場合があるのです。また、無料だとしても繰り上げ返済金額の最低金額が設定されている場合とない場合、インターネット上での手続きしかできない銀行や逆に店頭でしか手続きできないなどの違いがあります。さらにインターネット上での簡単な設定変更などで自動的に毎月決まった額の繰り上げ返済を可能にしている銀行もあります。

-給与振込の銀行から返済額を自動的に振り替えてくれるサービスで選ぶ-

みなさまが勤められている会社によっては、給与の振込銀行が決められている事もあるかと思いますが、指定銀行の住宅ローンがお客様にとって最適な銀行とは限りません。もしも、指定銀行以外で住宅ローンをご利用いただいた場合、当然融資を受けた銀行口座から引き落とされることになります。この場合、毎月給与振込された銀行口座から住宅ローン融資を受けた口座へ送金しなくてはなりません。ところが、銀行によっては毎月給与が振り込まれる銀行から住宅ローン融資を受けた銀行口座に自動で資金移動をしてくれる銀行があります。手数料などもかからず無料でたいへん便利なサービスです。

このように詳しく比較してみますとこれ以上競争しづらいローン金利以外でも各銀行が差別化を図るために、サービスや周辺商品の開発に力を入れていることがわかってきます。詳しく比較しないと見落としてしまいそうな住宅ローンの詳細なサービスまでも熟知したわたくし達、FP住宅相談ネットワーク各社では、各種サービスや周辺商品のご説明や、その方に最適な住宅ローンのご提案も無料で行っております。住宅探しだけでなく、住宅ローンの細部にわたるご相談もお気軽にお問合せください。