住宅購入とお金の本

特集14消費税増税後にマイホームを購入する方が良いの?

理解し難い緩和措置についての説明

マイホームを取得した後10年間所得税と住民税がある一定額戻って来るのが住宅ローン控除と言われる制度です。

2009年より始まった現在の制度は2014年の3月で終わりになります。

そしてその代わりに2014年の4月から新しい住宅ローン控除の制度が導入されることに決まっています。

そこで2014年3月までの制度と2014年4月からの制度がどのように変わるのかを比べてみたいと思います。

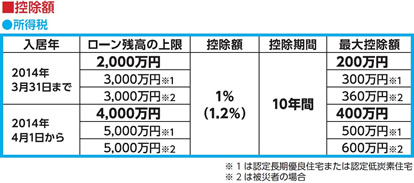

控除額の上限について

今の制度と新しいの制度で変わえられる点は、10年間の最大控除額が200万円から400万円にアップする事でしょう。また所得税から控除できない金額を住民税から控除しますが、この額の上限が95,500円から1356,000円まで引き上げられるようになります。

表にあるような一般住宅では以前は2,000万円の1%(=10年間で最大200万円の控除)が上限ですが、新しい制度では4,000万円の1%(=10年間で最大400万円の控除)と上限が引き上げられることになります。しかしこれは税金を還付するという制度ですので、もしこの金額に届くような税金を納めていなければ満額は還付されません。

では実際に年収やローンの借入金額でいくら住宅ローンの控除が受けられるのか、今の制度と新しい制度を比べてみます。

実際の住宅ローンの控除額

以上の表が年収と借入金額別に計算した控除額になります。

2014年4月の新制度から200万円から400万円に最大控除額が引き上げられて、控除額が2倍になると思っている方もいるでしょう。しかし表の中での年収、借入額によると単独の世帯主では変更前と変更後では控除額は0から111万円程度の差です。最も大きな差が200万円が400万円だということを認識しておきましょう。

まとめ

さて2014年から住宅ローンの控除額が拡大されることになります。これによって来年の4月まで待ってからマイホームを手に入れるの方が得をするのでしょうか?

もし3,000~4,000万円前後の値段の建売り住宅を買うとすると消費税額が5%ですと税額は60万円程度になります。(土地には消費税はかからない)

しかし今年の4月から税率が8%になると税金は96万円程になります。この消費税の差額は36万円ということになります。中には年収により4月以降の控除額が36万円以上になる人もいます。

このような人ならばちょっと待って2014年4月以降にマイホームを購入した方が得することになります。

しかし家賃を月々支払うとその分出費が発生するのも事実です。もし毎月9万円の家賃を払っているのであれば、年間で家賃に108万円払うことになります。

新聞やテレビでは消費税や住宅ローンの控除についてよくテーマにされますが、とりわけ家賃による出費で損をしていることがあるのです。