住宅購入とお金の本

特集30住宅ローン利用者にかつてない有利な制度

変動金利型住宅ローンの金利優遇幅がマイナス1.88%(大手銀行での最大値)という時代が到来!

大手の銀行では変動金利型住宅ローンを利用する場合に最大でマイナス1.88%という金利優遇幅が受けられる時代になりました。これはマイホームの購入にあたり住宅ローンを利用する人にとっては、かつてない有利な制度だと言えます。

ではこの金利優遇幅が変動型住宅ローンを借りる人にとってどのくらい有利になるのでしょうか?

素人にはなかなか理解しにくい金利優遇幅について、FP住宅相談ネットワーク代表で1級ファイナンシャルプランニング技能士(CFP)の資格を持つ黒須秀司氏が詳しく説明していきます。

金利優遇制度というのはどんな制度なの?

皆さんの中には「金利優遇制度」という言葉を聞いたことがない方もいるのではないでしょうか?ここでは住宅ローンを利用する予定のある方のためにこの金利優遇制度について解説していきたいと思います。

殆どの銀行では変動金利住宅ローンの店頭金利は2.475%となっています。(平成28年1月時点)

一般的にはローンを組む時にはこの店頭金利を当てはめて貸し出しが行われます。ところが年々銀行間の競争が激しくなってきている現在では、銀行側が多くの顧客を集めるために店頭金利より有利な優遇金利での貸し出しを行っているのです。ちなみにこの優遇を受けられる人は、自己資金比率、勤務先、勤続年数等の一定の条件をクリアしている人々のみです。

ではその優遇金利制度の金利優遇幅の計算を見てみましょう。

店頭金利を2.475%として考えてみます。金融機関の審査で店頭金利からマイナス1.75%という金利優遇幅が適応される場合では、実際の貸し出し金利は以下のようになります。

ちなみにこの1.75%という金利優遇は住宅ローンの返済期間全般にわたり店頭金利からマイナスされ続けます。(※1)

つまり店頭金利が仮に0.3%アップして2.775%になれば、そこから1.75%がマイナスされるので、借入れ金利は1.025%となります。このように住宅ローンを利用する人にとってはかなり有利な制度となっているのです。

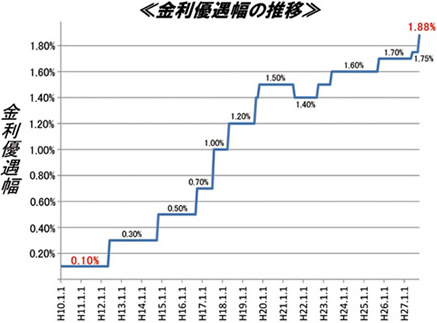

金利優遇幅の過去の変動

金利優遇幅は銀行間の競争の激化に伴い、毎年その幅を広げています。その結果平成27年には大手の銀行で今までにない優遇幅で、最大マイナス1.88%という数字が提示されました。

このグラフは金利優遇幅の変動を表したものです。(平成10年より)(※2)

グラフで一見して金利優遇幅が広がっているのが確認できると思います。

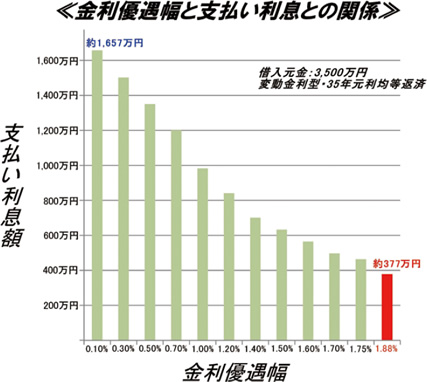

支払利息について

では金利優遇幅が広がると、支払いする利息にはどれくらいの違いが出てくるのでしょうか?

上のグラフをご覧ください。

3500万円を35年の返済期間で変動金利住宅ローンで借入れた場合で計算してみます。

金利の優遇幅を-0.1%~-1.88%の間として 35年間での利息の支払い総額を比べました。

グラフで見ると金利優遇幅が-0.1%~-1.88%では、支払う利息には約1.280万円という大きな差が発生することになります。(※3)

最大の優遇を受けるための銀行の選び方

では全ての銀行でこのような有利な金利優遇制度を受けられるのでしょうか?

残念ですが銀行により差があります。またもし有利な金利優遇が受けられる銀行であったとしても、申込者全員にその金利優遇が適応されるわけでもないのです。

審査の際に申込者の勤務先企業の規模を重視する銀行であれば、最初に用意できる自己資金が多くても、勤務先企業が小さいと、有利な金利優遇幅を受けるのは難しくなります。もちろんその反対のこともあります。

つまり最大の優遇を受けるためには、それぞれの銀行が何に重点を置いて審査するかを事前に知っておく必要があります。その上で自分の条件に最も合う審査をする銀行を選ぶようにするのです。

「どの銀行に申し込めば最大の金利優遇が適応されるか」このような質問に対しては、FP住宅相談ネットワーク各社にて無料でご相談に乗っております。まずはお気軽にお電話にてお問い合わせください。

(※ 1)全期間優遇適応のケース。ある一定期間の金利優遇幅が大きく、その後優遇幅が下がる商品も一部あり。

(※ 2)大手A銀行のケース。-1.88%のみB銀行を記載

(※ 3)返済期間中の店頭金利の変動は勘定に入れない。