マンガで分かる!住宅ローン神ワザ10

ケース1 うちは共働きだけど、住宅ローン4,500万円は夫だけで十分借りられる。なのにわざわざ私まで連帯債務に?!と思ったら減税効果で100万円儲かった~!!

NEXTケース2:私には糖尿病という持病があって保険に加入できないから、という理由で3つの銀行に住宅ローンを断られていたんです。ところが突然の融資承認!こんな手があったのか!!

関連リンク:年収UP!でもその転職が原因で住宅ローンを断られる?

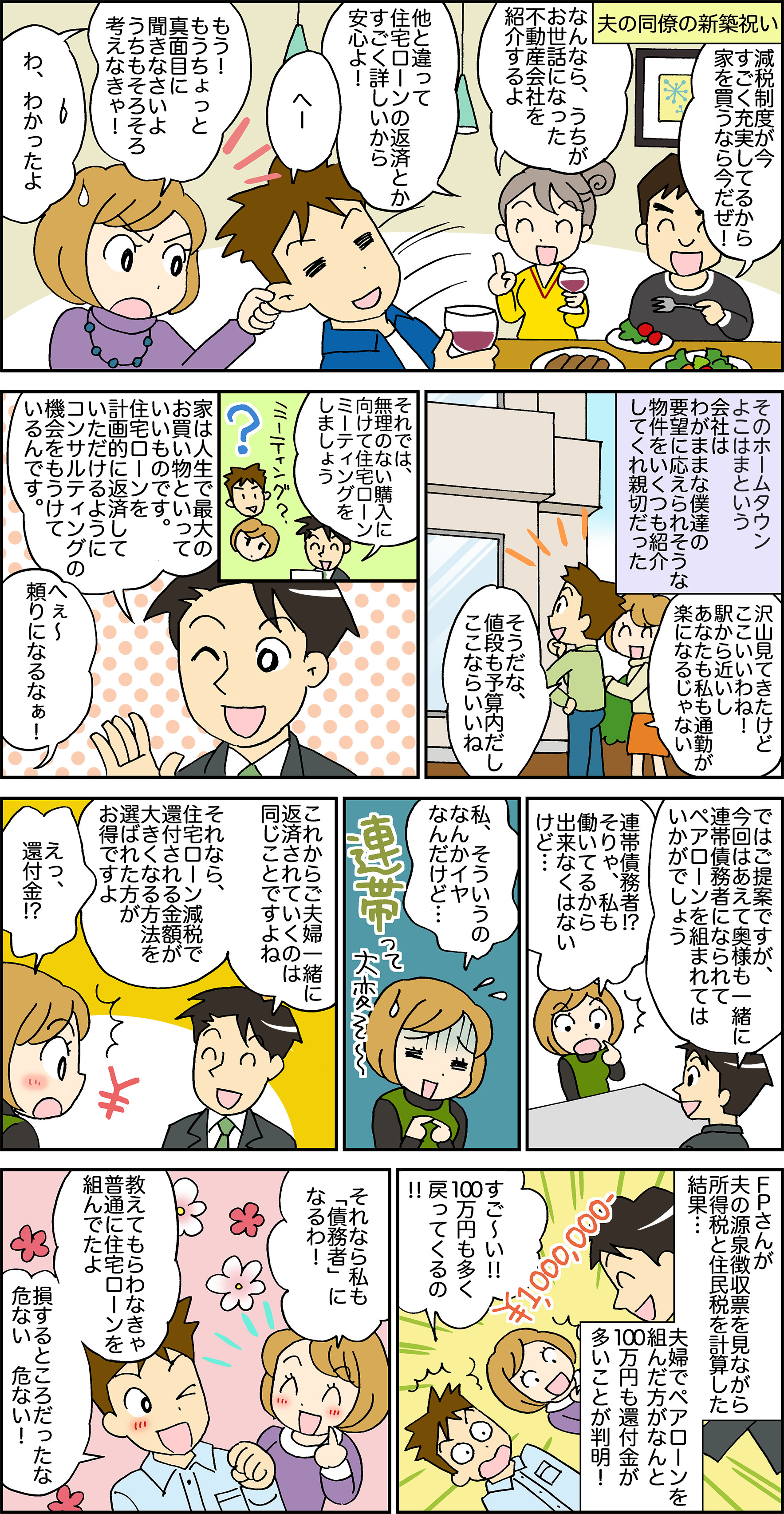

私達が物件を探し始めたのは今年の夏。きっかけは夫の同僚が家を購入し、その新築祝いの席にお邪魔した際、

「今は減税制度が充実していて沢山税金が戻ってくるから早く購入した方がいいよ~。物件だけじゃなくてお金にも詳しい会社だったからもしよかったら紹介しようか?」

の何気ない一言から、我が家の家探しがスタートしました。もともと主人も40歳になる年なので、年齢的にもそろそろと思っていましたが、同僚の住宅購入をきっかけにようやく重い腰を上げたのです。

紹介してもらったのは横浜市にある「ファイナンシャルプランナーが経営する住宅販売の会社」と銘打たれた「ホームタウンよこはま」。

その後、数回にわけて計30件ほどの物件を見比べて、やっと希望に近い、駅まで徒歩7分の新築一戸建てに出会うことができました。共働きの私たち夫婦の一番の譲れない要望は通勤時間を短縮するためのいわゆる「駅近」だったのです。

そして、購入に向けての住宅ローンミーティングを私たちの担当ファイナンシャルプランナー(FP)と行うことになりました。

その席で担当のFPの方から意外な提案があったのです。

「今回の借り入れはご主人様お一人でも可能ですが、あえて奥様も連帯債務者になられてはいかがですか?」と。

確かに仕事は出産などがあっても継続していく意志はあるのだけど、「主人だけでも組める住宅ローンにワザワザ連帯債務者になるなんて責任も大きくなりそうだし嫌だな~」と思っているとFPの方は理由をわかりやすく説明してくれました。

要は住宅ローン減税で還付される金額が多くなるからだというのです。

主人が持参していた源泉徴収票から所得税と住民税の額を割り出して計算をしてもらったところ、なんと私が連帯債務者になることで100万円も還付額が多くなることがわかったのです!もちろんデメリットやリスクになる可能性の説明も受けましたが、どう考えても確かにメリットの方が大きいと判断して、おすすめ通り私も住宅ローンに参加することに決めたのです!!

今は引っ越しを間近に控えて楽しみでなりませんが、もし、あの時のあのアドバイスがなかったら100万円も損していたのか、いや、損したことすら気づかなかったのかと思うと、やはり一生に一度の大きな買い物に「お金の専門家」がサポートしてくれて良かったな~と、紹介してくれた主人の友達に心から感謝しています。

ファイナンシャルプランナーからの神ワザ解説!

住宅ローン減税についてはローンを組んでから10年間、所得税全額と住民税の一部から還付を受けることができる制度です。一般的な新築一戸建てを購入した場合、最大で年間40万円、10年間で400万円の税額控除が受けられます。但し、仮に年間40万円の還付を受ける権利があったとしても、あくまでもおさめた税金を返してもらう制度ですので例えばご主人様だけで納めた税金が30万円しかなければそれが上限となってしまうのです。そこで今回のケースのように共働きをされている奥様に連帯債務となって頂くことにより、奥様の納めている税金も還付の対象にすることが出来るのです。知っているか、いないかだけで大変な差ですね。もちろん、将来の退職リスクや団体信用生命保険の補償範囲の変動などリスクになる可能性についても十分にご理解を頂く必要がありますので実際に住宅ローンをお申込みになる際にはファイナンシャルプランナーなどの専門家に十分に相談をされて納得の上で判断をすることが大切です。