マンガで分かる!住宅ローンが通らないケース10

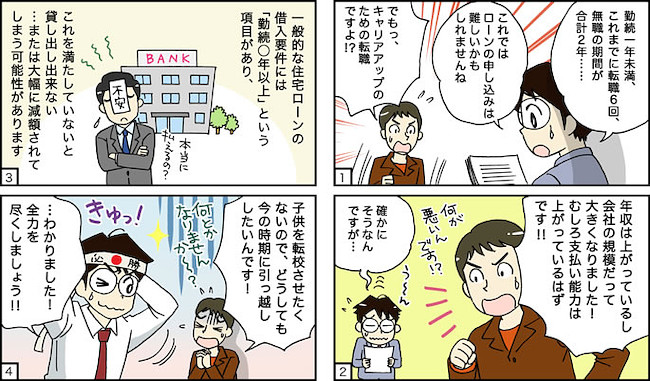

ケース7 年収UP!でもその転職が原因で住宅ローンを断られる?

NEXTケース8:年収には問題ないのに、企業規模に「問題アリ」ってどういうこと?

関連リンク:土地探し。想定できない落とし穴

当社『はじめの一歩セミナー』にご参加いただいたお客様のケースです。

C様が前出のセミナーに参加した理由は、現在6歳のお子様が小学校に入るまでに自宅を購入したいと考え、そのために必要な準備を始めるためとの事でした。C様としては、お子様を転校させることは避けたい為、どうしても4月の入学迄には引っ越したいとのことでした

住宅探しを始めるにあたり、住宅ローンの事前審査で借入条件を確認して予算を立てることは非常に重要です。そこで、実際に住宅ローンの事前審査申込用紙を記入していただいたところ、つい7か月前に転職されていたことがわかりました。

ご本人としては、キャリアアップの転職のため、年収が上がるということもあり、もちろん住宅ローンには問題がないと思っていらっしゃいましたが、一般的な住宅ローンの借入要件には「勤続1年以上」または「勤続3年以上」という項目があります。C様の場合もこの要件を満たしていないことになり、住宅ローンの申し込みを受け付けてもらうことが出来ません。

これは、勤続期間が短い事により、現在の収入が将来にわたって安定的に継続すると判断する材料に不安がある為、金融機関等が貸し出しを控えることになるのです。もちろん、お勤め先の規模等によってはこの勤続期間でも貸し出しはしてくれるのですが、一般的な借入可能金額に比べ、大幅に減額されてしまうケースも見受けられます。

C様の場合は前出のお勤め先の規模が大きいということもあり、入社から7ヶ月しか経っていなかったのですが、毎月の給与明細で収入の確認をし、なんとか事前審査を進めることになりました。これはごく稀なケースです。今ご覧になっている方の中で、住宅購入前に転職をお考えの際は是非一度、弊社FPや住宅ローンアドバイサーにご相談ください。

しかし、C様には更に別の問題が浮上しました。今回の転職がキャリアアップということでしたので、今までの職歴をお伺いしたところ初めて就職してから、この12年間で転職6回。無職の期間が合計で2年間ということでした。この条件ではやはり現在は住宅ローンを組むことが難しいとされます。もちろん、転職回数が多いとローンを組むことができないといったことはないのですが、前出の転職直後と同様、将来の収入が安定しにくいと判断されやすく、総合的判断の中ではマイナスに働くケースが多くなりがちです。やはり転職が多いと住宅ローン審査においてはあまり有利になる事はないようです。

FPの解決の経緯

今回はこの2つの問題点から、2年半後まで現在のお仕事を続けていただき、改めてお住まい探しをしていきましょうという相談結果に一旦は落ち着きかけました。

ところが、C様の中では「子供は転校させたくない」という気持ちはやはり相当強くお持ちでした。実は、自分のご両親が転勤族で幼いころにとても嫌な経験をしたそうです。そのため、ご自身のお子さんには同じ辛い思いはさせたくないとのことでした。そうなると、時間はやはりお子様が入学されるまでの1年しかありません。

なんとかC様のお住まい探しが出来るようにと、弊社FP全員で通常では行わないことですが、提携金融機関以外の銀行も含め、合計で34社の金融機関に、C様のお勤め先の規模が大きいということを生かし、借入が出来ないか確認をしたところ、何とか1社、住宅ローンの借り入れが可能となり、現在C様は無事に新居を購入することが出来ました。

このように一般的には難しいとされる状況などでも、専門家の知識を集め、1社1社丁寧に確認すればなんとかなるケースもあります。少しでも不安がある場合はいつでもお気軽にご相談ください。