マンガで分かる!返済困難に陥るケース6

ケース1 借入額を見誤り80歳までローンが続く計算に

NEXTケース2:教育費が思ったよりかかる……。住宅ローンと併せて家計を圧迫!

関連リンク:私には糖尿病という持病があって保険に加入できないから、という理由で3つの銀行に住宅ローンを断られていたんです。ところが突然の融資承認!こんな手があったのか!!

借入額が過剰だった・・・そもそも支払える額ではなかったのか?

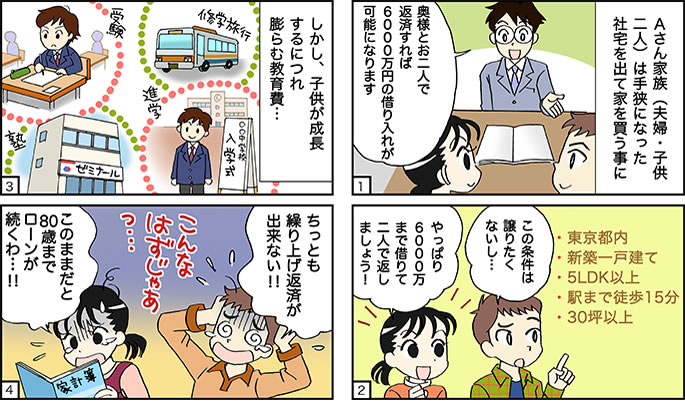

中小企業に勤められている45歳のAさんは奥様と二人のお子さんの四人で暮らしています。長男が小学校へ進学することもあって広々とした住宅に引っ越そうと思い住まい探しをスタートされました。

700万円ほどの年収があったAさんが銀行に相談すると「35年ローンの5,200万円までご主人様お一人だと融資可能です。奥様の収入も合わせると6000万円まで大丈夫ですよ。」との返答が。ただ、あまり高額な借り入れになってしまうのは怖かったのでなるべく安い物件を探そうとしたのです。

駅まで徒歩約15分以内で新築の戸建て、30坪以上の敷地と5LDK以上の間取りを希望していたAさんでしたが、なかなかこの条件になると5,200万円というのは難しい話です。

本来ならここで希望する箇所を削っていくのが普通なのですが、借入額を増やせば理想の家が手に入れられると思ってしまい結局6,000万円まで借り入れて物件を購入してしまったのです。

このあとのことはお話しするまでもないと思います。80歳まで返済し続けないといけないという状況を打破するために繰り上げ返済をしようとしたものの教育費が膨らむ一方でまったくできなかったのです。しかも定年後に教育費がかかるような始末です。これで退職金が出なかったりカットされたら悲惨なことになってしまいますよね。

FPからの助言

金融機関が判断する借入可能額でお金を借りてしまったのが最大のミスと言えるでしょう。理想的な物件を目の当たりにしてしまい、しかももっと融資額を増やすことができるという現実を突きつけられると欲望に負けてしまう方はたくさんいます。完済時の年齢などつい頭から消え去ってしまいますが、定年後の年金で返済を続けるというのは非常に難しいです。

返済可能額の算出はできれば70歳までの期間で行うべきですし、可能なら繰り上げ返済で65歳までには完済できるような返済計画を立てるべきなのです。将来的に必要となるさまざまな費用を計算に入れ、余裕のある返済ができるようにしておく必要があります。

現時点での収入と支出や年齢、将来的な人生設計をお伺いすることができればもっとも適切な返済可能額の算出を行うことができます。そのようなご相談にも随時対応していますし、住まい探しのスペシャリストの観点からもっとも最善のアドバイスをさせていただきますからぜひお気軽に弊社のプランナーまでご相談いただけますようお願い致します。